Формирование значений по Идентификатору вышестоящего депозитария в форме 0420415 и Идентификатора контрагента в форме 0420437

27.02.2026

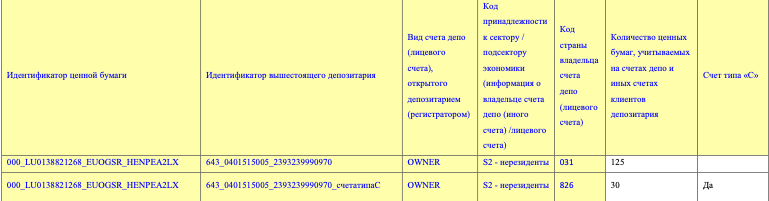

В случае если ценная бумага учитывается на счетах у 2 разных клиентов-нерезидентов, но у клиента 1 – на счете без маркировки счета типа «С», а у клиента 2 – на счете типа «С», верно ли отражение в примерах:

Значение аналитических признаков группы аналитических признаков «Идентификатор вышестоящего депозитария» в подразделе 1.2 раздела 1 отчетности по форме 0420415 и «Идентификатор контрагента» отчетности по форме 0420437, указанных в примере, сформировано верно.

Обращаем внимание, что особенности формирования значения аналитических признаков группы аналитических признаков «Идентификатор вышестоящего депозитария» в подразделе 1.2 раздела 1 отчетности по форме 0420415 и «Идентификатор контрагента» отчетности по форме 0420437 отражены в подпункте 2.12.2 Разъяснений по формированию надзорной отчетности (отчетов) в формате XBRL профессиональных участников рынка ценных бумаг, организаторов торговли и клиринговых организаций (для использования при формировании отчетности по таксономии XBRL Банка России начиная с версии 7.1).

В случае если ценная бумага учитывается у клиента-нерезидента только на счете типа «С», верно ли отражение в примерах:

Ответ ЦБ

В случае если в вышестоящем депозитарии открыты только счета типа «С», информация о которых раскрывается в отчетности по форме 0420415 по состоянию на отчетную дату, приведенный пример считается верным.

В случае если в вышестоящем депозитарии открыты не только счета типа «С», информация о которых раскрывается в отчетности по форме 0420415 по состоянию на отчетную дату, значение аналитических признаков группы аналитических признаков «Идентификатор вышестоящего депозитария» в подразделе 1.2 раздела 1 отчетности по форме 0420415 и «Идентификатор контрагента» отчетности по форме 0420437 следует формировать по аналогии с примером, указанным в вопросе 1.

Напоминаем, что форму 0420437 можно собрать в Фабрике XBRL автоматически по данным Синтегс ОСБУ

Напоминаем, что форму 0420437 можно собрать в Фабрике XBRL автоматически по данным Синтегс ОСБУ

Войти через Google

Войти через Google