Рекомендуемые требования

Процессор: Эквивалент 2х Intel Xeon E5‑2650 2.6ГГц, не менее 16 ядер, не менее 64Гб оперативной памяти

ПО:

- Microsoft Windows Server 2016 х64 и выше

- Microsoft SQL Server 2016 х64 и выше

или

- Astra Linux Special Edition 1.7 x64 и выше, ядро Linux 5.10.142‑1‑generic и выше

- PostgreSQL 15 для 1С и выше

Платформа 1С

Платформа на сервере должна быть 64-х разрядной.

Минимальная версия платформы 8.3.27.1936. На этой же версии платформы проводится внутреннее тестирование программ Синтегс.

Рекомендуемые требования в случае, если Сервер 1С и Сервер СУБД находятся на одном компьютере

Эквивалент 2х Intel Xeon E5-2650 2.6ГГц, не менее 16 ядер, оперативная память 64Гб

Рекомендуемые требования в случае, если Сервер 1С и Сервер СУБД находятся на разных компьютерах

Сервер 1С:

- Эквивалент Intel Xeon E5-2650 2.6ГГц, не менее 8 ядер, оперативная память 64Гб

Сервер СУБД:

- Эквивалент Intel Xeon E5-2650 2.6ГГц, не менее 8 ядер, оперативная память 64Гб

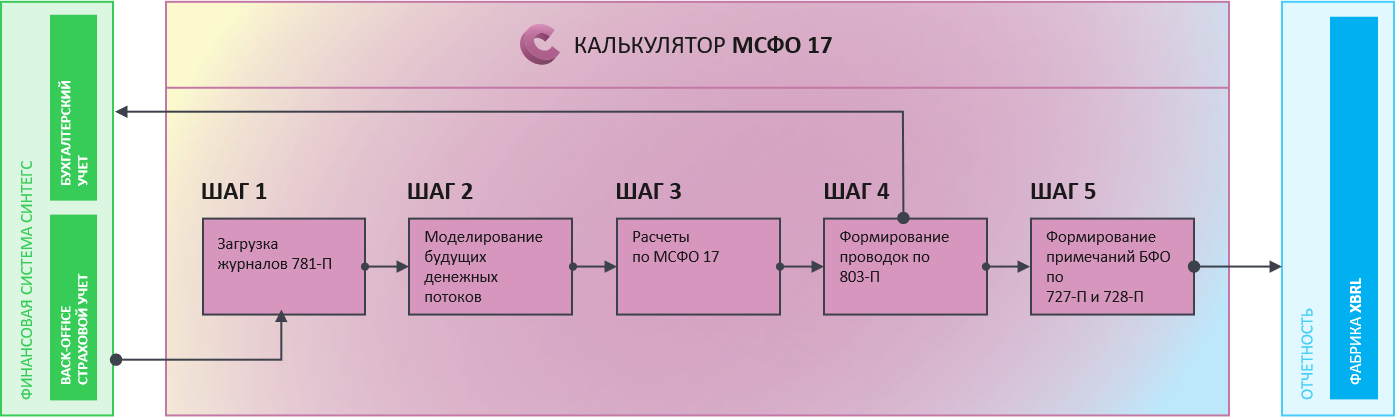

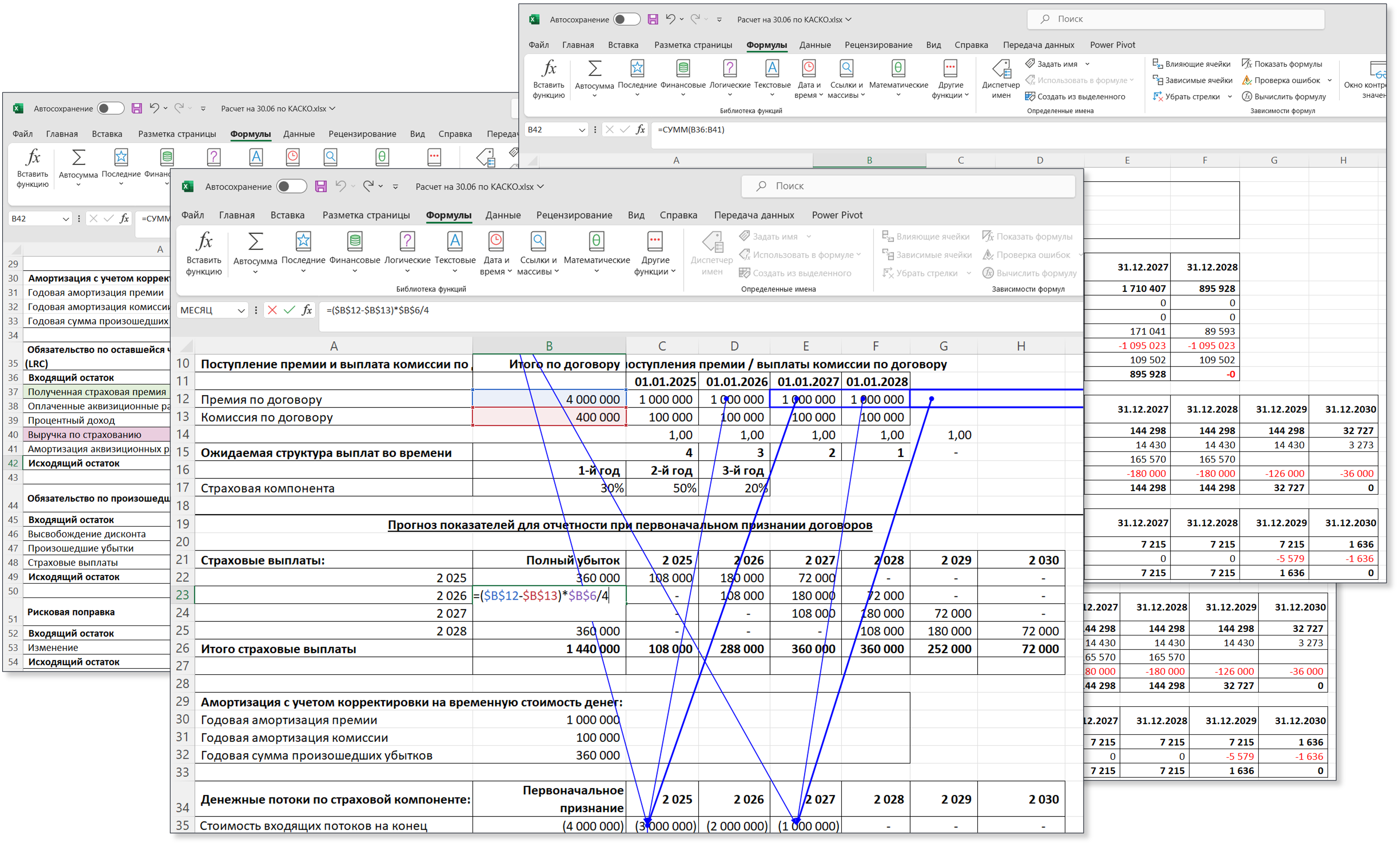

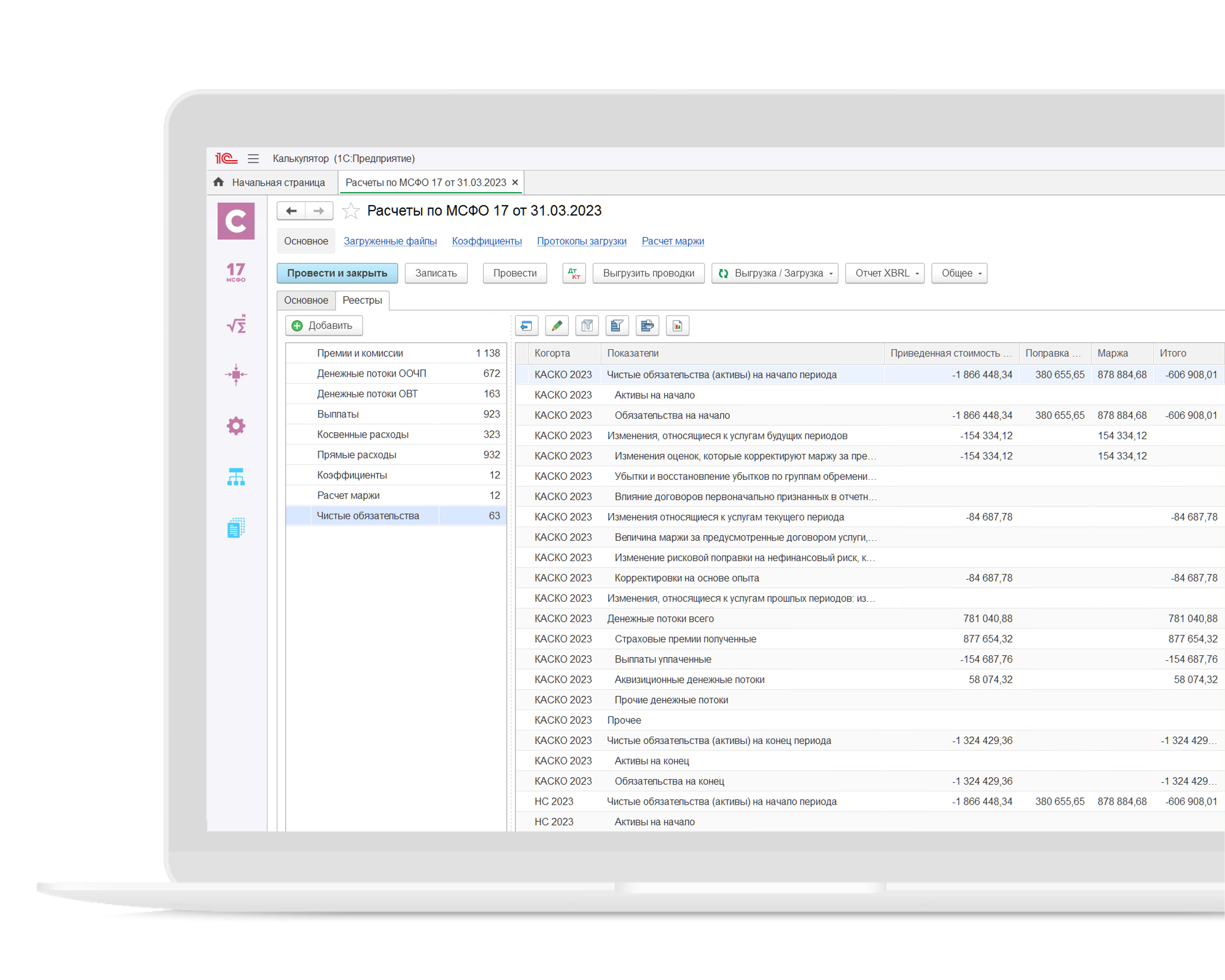

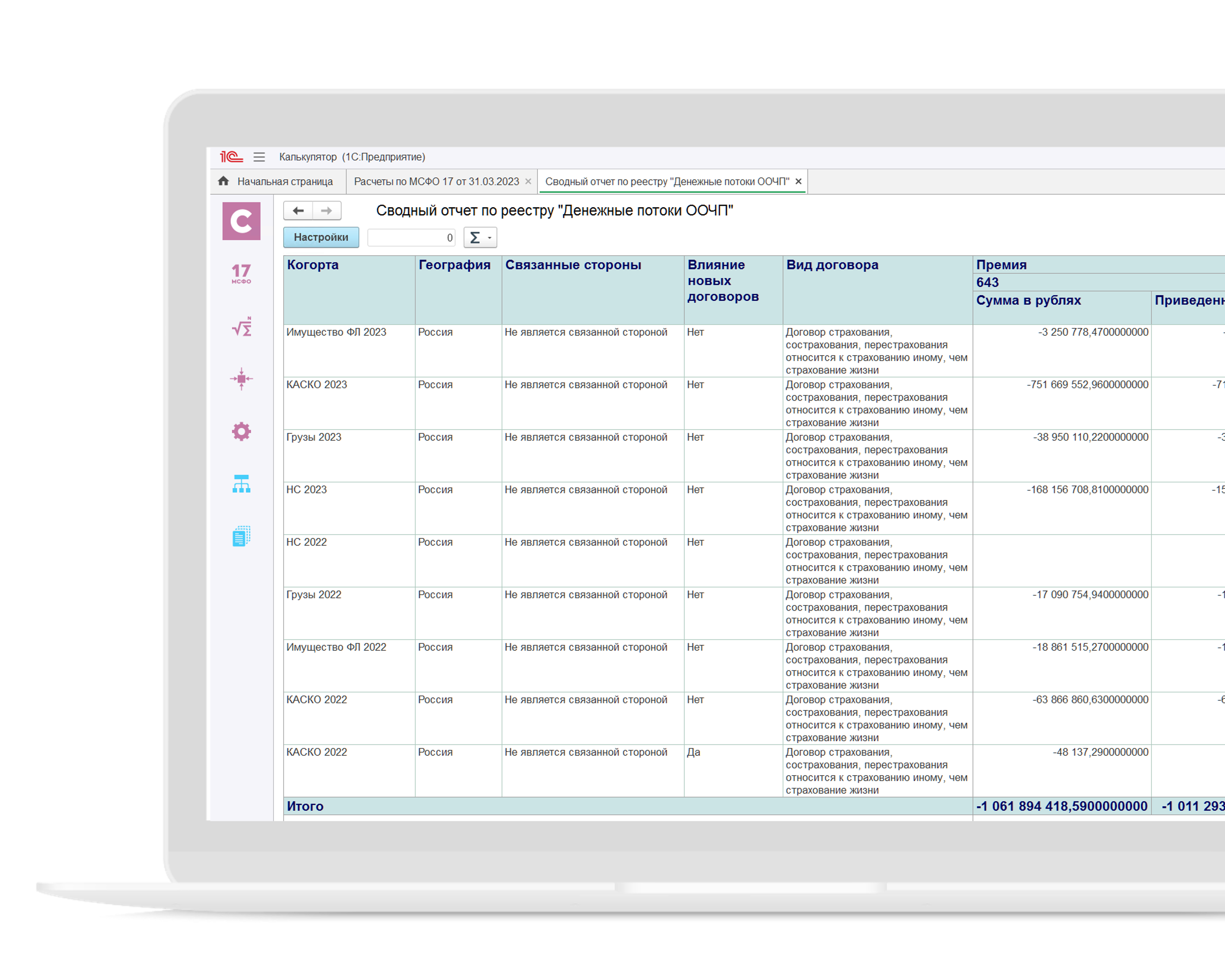

Расчет показателей по МСФО 17

Общие возможности

- Поддержка как общей модели оценки (BBA) так и подхода

на основе распределения премии (PAA)

- Настройка параметров расчета, включая набор кривой

дисконтирования, применимой при первоначальном признании,

выбор различных ставок дисконтирования для различных групп договоров

страхования/перестрахования

- Проведение расчетов с использованием различных сценариев и

параметров расчетов за разные периоды - месяц, квартал, год

- Выгрузка таблиц с результатами расчетов

в Excel

- Поддержка автоматического распределения и отражения в составе выручки

и расходов сумм аквизиционных денежных потоков

- Расчет как на уровне групп договоров, так

и на уровне отдельных договоров

- Переоценка активов и обязательств по группам валютных и эквивалентных договоров

страхования и удерживаемых договоров перестрахования

- Оценка влияния совокупности новых договоров страхования/ удерживаемых договоров перестрахования,

добавленных к когорте в отчетном периоде

- Анализ изменений маржи по источнику изменений (например, из-за изменения ставок,

изменения предположений и т.д.)

- Выбор различных ставок дисконтирования для различных групп договоров

страхования/ удерживаемых договоров перестрахования

- Дисконтирование номинальных прогнозных денежных потоков как с определенной кривой доходности,

так и с разными кривыми доходности

Расчет маржи

- Расчет маржи для групп договоров страхования при первоначальном признании

- Расчет маржи для групп удерживаемых договоров перестрахования, определение и

признание маржи и как актива, и как обязательства при первоначальном признании

- Механизм расчета и распределения маржи на единицы страхового покрытия при последующем признании

(определение части маржи, подлежащей к признанию в отчетном периоде в составе выручки по единицам

страхового покрытия, включая поддержку как различных встроенных вариантов определения единиц

страхового покрытия, так и настраиваемые пользователем)

- Расчет осуществляется для потоков с разными валютами

- Автоматическое распределение премий за будущие услуги по сравнению с текущими и прошлыми услугами.

Амортизация маржи для отражения передачи услуг

Корректировка на основе опыта

- Учет эффекта от корректировки на основе опыта для услуг текущего периода и услуг будущих периодов.

Сопоставление фактических денежных потоков с ожидаемыми денежными потоками для отражения

корректировки на основе опыта, связанной с будущими услугами

Рисковая поправка

- Учет рисковой поправки по группам договоров страхования и удерживаемых договоров перестрахования

в расчетах

Компонент убытка/Компонент возмещения убытка

- Расчет компонента убытка для групп договоров при первоначальном признании по группе договоров

- Расчет компонента возмещения убытка для групп удерживаемых договоров перестрахования при

первоначальном признании по группе договоров

- Распределение компонента убытка на группы договоров при последующем признании.

Распределение последующих изменений в денежных потоках исполнения обязательства по

оставшемуся покрытию в отчетном периоде на компонент убытка (с тем, чтобы в конце действия

группы договоров компонент убытков стал равен 0)

- Распределение компонента возмещения убытка на группы удерживаемых договоров перестрахования при

последующем признании. Распределение последующих изменений в денежных потоках исполнения обязательства

по оставшемуся покрытию в отчетном периоде на компонент возмещения убытка (с тем, чтобы

в конце действия группы договоров компонент возмещения убытка стал равен 0)

- Высвобождение компонента убытка и признание маржи (при необходимости). Признание маржи при

последующем признании, когда уменьшение денежных потоков выполнения, вызванное благоприятными

изменениями в оценках будущих денежных потоков, связанных с будущими услугами, превышает

балансовую стоимость компонента убытка

Денежные потоки выполнения

- Расчет изменения денежных потоков исполнения по оставшейся части страхового покрытия по группам

договоров страхования и удерживаемых договоров перестрахования, связанных с будущими услугами,

включая:

- Сопоставление фактических денежных потоков с ожидаемыми денежными потоками в корректировке

на основе опыта, связанной с будущими услугами, для признания маржи;

- Определение и отслеживание изменений в оценках денежных потоков исполнения и

рисковой поправки, которые необходимы для признания маржи.

Финансовые доходы/расходы по страхованию

- Отражение совокупных финансовых доходов и расходов по группам договоров страхования и по

удерживаемым договорам перестрахования. Применение фиксированной исторической процентной ставки,

определенной при первоначальном признании группы договоров для отражения процентных расходов

- Поддержка выбора учетной политики при распределении финансовых доходов и расходов в состав ОПУ и ОСД.

Возможность уменьшения влияния изменения ставки дисконтирования между фиксированной и текущей

ставкой дисконтирования в ОПУ и ОСД, а также переклассификация такого изменения из ОСД в ОПУ,

когда признание контракта прекращается