Эксперты поддержки разобрали, как перенести сальдо со счета 60309.01 на счет 60301.08, какие настройки нужны, чтобы раздел 7 декларации по НДС заполнялся автоматически, и как отразить переход на оплату ежемесячных авансовых платежей по налогу на прибыль.

Как перенести сальдо со счета 60309.01 на счет 60301.08?

Перенос НДС на единый налоговый счёт (ЕНС) понадобится организациям-плательщикам НДС в рамках системы уплаты налогов, которая действует в России с 2024 года. Это связано с введением единого налогового платежа (ЕНП) и единого налогового счёта, которые изменили порядок учёта и уплаты налогов, включая НДС.

Перенос НДС на единый налоговый счёт (ЕНС) регулируется пунктом 5 статьи 11.3 Налогового кодекса РФ. Этот нормативный акт определяет порядок формирования совокупной налоговой обязанности на ЕНС, включая НДС. Таким образом, когда организацией был начислен НДС и затем требуется его уплата с ЕНС, понадобится перенос сальдо со счета 60309.01 на счет 60301.08 (через счет 60301.02).

В Синтегс ОСБУ перенос сальдо со счета 60309.01 «Налог на добавленную стоимость» на счет 60301.08 «Единый налоговый счет» осуществляется последовательным проведением регламентных операций НФО:

Шаг 1. «Перенос расчетов по НДС на счета к выплате» (Д60309.01 – К60301.02);

Шаг 2. «Начисление налогов на ЕНС» (Д60301.02 – К60301.08).

1. Сначала необходимо перенести остатки со счета 60309 на счет 60301.

Для этого перейдите в Регламентную операцию НФО «Перенос расчетов по НДС на счета к выплате»: Учет НФО - Закрытие периода - Регламентные операции НФО. Нажмите на кнопку «Создать» и выберите вид регламентной операции «Перенос расчетов по НДС на счета к выплате».

Например, для регламентной операции от 30.06.2025 сформировались следующие проводки:

2. Теперь можно перенести суммы НДС на ЕНС.

Для этого нужна регламентная операция НФО «Начисление налогов на ЕНС».

На основании данных из предыдущей регламентной операции НФО «Перенос расчетов по НДС на счета к выплате» (в примере выше документ был проведен 30.06.2025) при закрытии периода регламентной операцией НФО «Начисление налогов на ЕНС» от 30.06.2025 должны сформироваться 3 проводки с соответствующими сроками уплаты:

Как автоматически заполнить раздел 7 декларации по НДС?

Для автозаполнения раздела в Синтегс ОСБУ необходимо, чтобы в проведенном документе «Формирование записей раздела 7 декларации по НДС» присутствовали документы реализации по нужным операциям с кодом операции 1010243. Настройки для заполнения по финансовым инструментам немного отличаются, но для них также нужен код операции 1010243.

Например, для заполнения декларации по НДС за 3 квартал 2025 г. создадим документ реализации и введем новую номенклатуру услуги для кода операции 1010243:

В карточке номенклатуры услуги, необлагаемой НДС (Справочники – Товары и услуги – Номенклатура), в поле «Код операции» проставим код необлагаемой НДС операции, воспользовавшись механизмом «Подбор из классификатора»:

После этого при проведении документов реализации будет создаваться запись в регистре накопления «Необлагаемые НДС операции» - закладка «Необлагаемые НДС операции»:

Теперь необходимо провести документ «Формирование записей раздела 7 декларации по НДС», на основании которого заполняется раздел 7 декларации по НДС. Документ доступен в форме помощника расчета НДС при формировании декларации или по пути: Операции – Закрытие периода – Регламентные операции НДС.

По кнопке «Заполнить» документ заполнится автоматически:

При необходимости, добавить строки в документ можно вручную по кнопке «Добавить».

В результате на форме документа отобразится документ реализации по необлагаемой НДС операции с кодом 1010243:

Теперь операция отразится в декларации по НДС в части раздела 7:

Для автоматического заполнения раздела 7 декларации по НДС по финансовым инструментам необходимо:

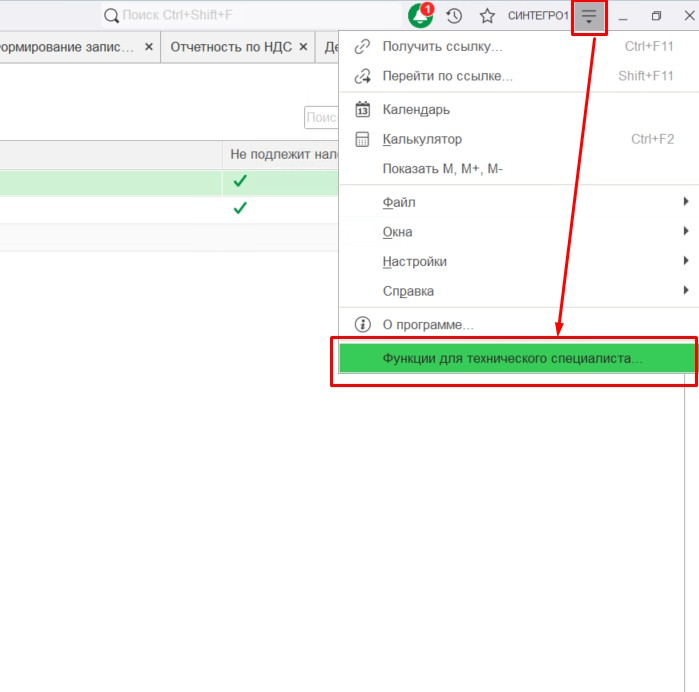

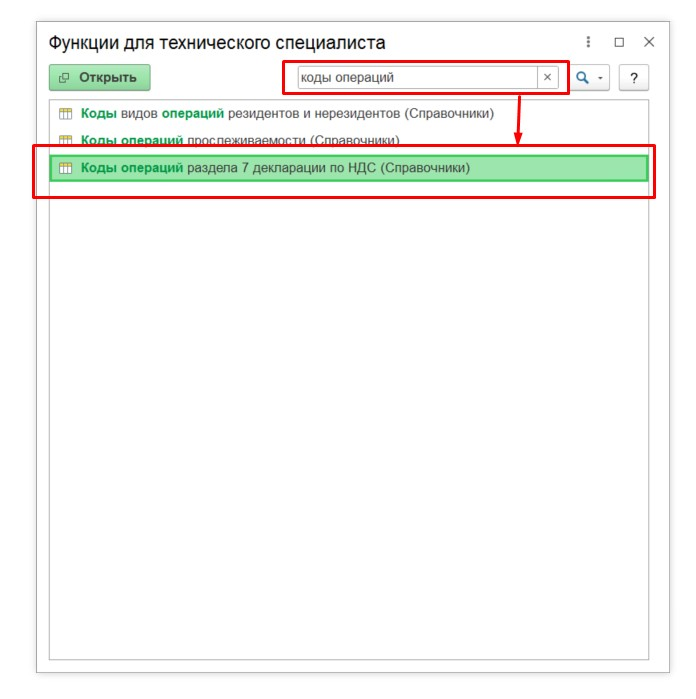

1. Заполнить справочник "Коды операций раздела 7 декларации по НДС".

Данный справочник можно найти через "Функции для технического специалиста":

Далее в поисковой строке необходимо ввести ключевые слова из названия справочника "Коды операций раздела 7 декларации по НДС":

Далее необходимо добавить в справочник элемент по коду операции 1010243.

2. Перепровести документы по ценным бумагам за интересующий период, чтобы заполнился одноименный регистр по необлагаемым НДС операциям. Именно наличие записи о приходе в регистре накопления «Необлагаемые НДС операции» (документ «Операция с ФИ») позволяет в дальнейшем автоматически заполнить документ «Формирование записей раздела 7 декларации по НДС».

3. Провести документ «Формирование записей раздела 7 декларации по НДС», на основании которого заполняется раздел 7 декларации.

В результате автоматического заполнения на форме документа отобразятся документы «Операция с финансовым инструментом» (по необлагаемой НДС операции с кодом 1010243).

4. Сформировать декларацию по НДС.

Как отразить переход на оплату ежемесячных авансовых платежей по налогу на прибыль?

В Синтегс ОСБУ порядок внесения изменений реализован в соответствии с типовым механизмом 1С, а он в свою очередь – в соответствии с абз. 8 п. 2 ст. 286 НК РФ. Обращаем внимание, что изменение настроек по налогу на прибыль предусмотрено только с начала года.

Абз. 8 п. 2 ст. 286 НК РФ:

При этом сумма авансовых платежей (сумма налога), подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Если иное не предусмотрено пунктами 2.1, 2.2 и 2.3 настоящей статьи, налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода (за исключением случаев, указанных в пунктах 2.1, 2.2 и 2.3 настоящей статьи). Указанный в настоящем абзаце порядок применяется также и в случае перехода с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода.

Порядок исчисления и уплаты налога на прибыль и авансовых платежей по нему налогоплательщиками на сайте 1С:ИТС

В частности, по вопросу смены системы уплаты ежемесячных авансовых платежей в Порядке указано:

Система уплаты авансовых платежей применяется в течение всего налогового периода (календарного года). Следовательно, отказаться от исчисления и уплаты ежемесячных авансов по фактической прибыли и перейти на уплату квартальных авансовых платежей (с ежемесячными платежами внутри квартала или без таковых) можно не ранее окончания текущего года. Для этого также необходимо уведомить налоговую инспекцию (в свободной форме) не позднее 31 декабря этого года (абз. 8 п. 2 ст. 286 НК РФ).

При таком переходе расчетная сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале следующего года (если не соблюдаются условия для уплаты только квартальных авансов по фактической прибыли), рассчитывается в размере одной трети разницы между суммой авансового платежа за девять месяцев и суммой авансового платежа за полугодие предыдущего года (абз. 10 п. 2 ст. 286 НК РФ).

Таким образом, изменение настроек по налогу на прибыль (Главное - Настройки - Налоги и отчеты) предусмотрено только с начала года, поэтому в поле «Применяется с» можно установить только год:

.jpg)

.jpg)

Войти с корпоративной почтой

Войти с корпоративной почтой