В новой инструкции рассматриваем процесс распределения процентов по финансовой аренде с примером заполнения документа «Списание с расчетного счета».

С 2026 года отражение договоров аренды на счетах бухгалтерского учета регламентируется Указанием Банка России № 7118-У - оно заменило Положение Банка России № 635-П.

Синтегс ОСБУ в части отражения финансовой аренды:

полностью соответствует действующему нормативному акту,

автоматизирует учет финансовой аренды - в ОСБУ объекты финансовой аренды ведутся как объекты основных средств,

поддерживает такие особенности учета аренды, как учет обеспечительного платежа, пролонгация обязательств по аренде, изменение условий договора финансовой аренды (при изменении ставки, графика оплат, контрагента и т.д.)

Процесс распределения процентов по финансовой аренде в программе реализуется в документе «Списание с расчетного счета».

Настройки в учетной политике

Для корректного отражения в учете операций по финансовой аренде, а также корректного заполнения БФО и НСО, в учетной политике обязательно нужно:

1. Выделять НДС в отдельную статью

Для корректного заполнения отчета о потоках денежных средств входящий и исходящий налог на добавленную стоимость нужно выделять в статью «Прочие денежные потоки от операционной деятельности». При включении этой настройки станут доступны для выбора статьи для входящего и исходящего НДС для установки в документах «по умолчанию». В этом случае в банковских и кассовых документах станет доступен признак «Выделять НДС в отдельную статью», и при проведении документа НДС будет отражен отдельной строкой по присвоенной в учетной политике статье движения денежных средств.

Из Указания № 7118-У, п.2.2:

<...>При первоначальном признании договора аренды в качестве актива в форме права пользования и обязательства по аренде организация, являющаяся арендатором, должна отражать на счетах бухгалтерского учета на дату начала аренды:

<...> обязательство по аренде по приведенной стоимости арендных платежей, определяемых в соответствии с пунктами 27 и 28 МСФО (IFRS) 16 (за вычетом сумм налога на добавленную стоимость).

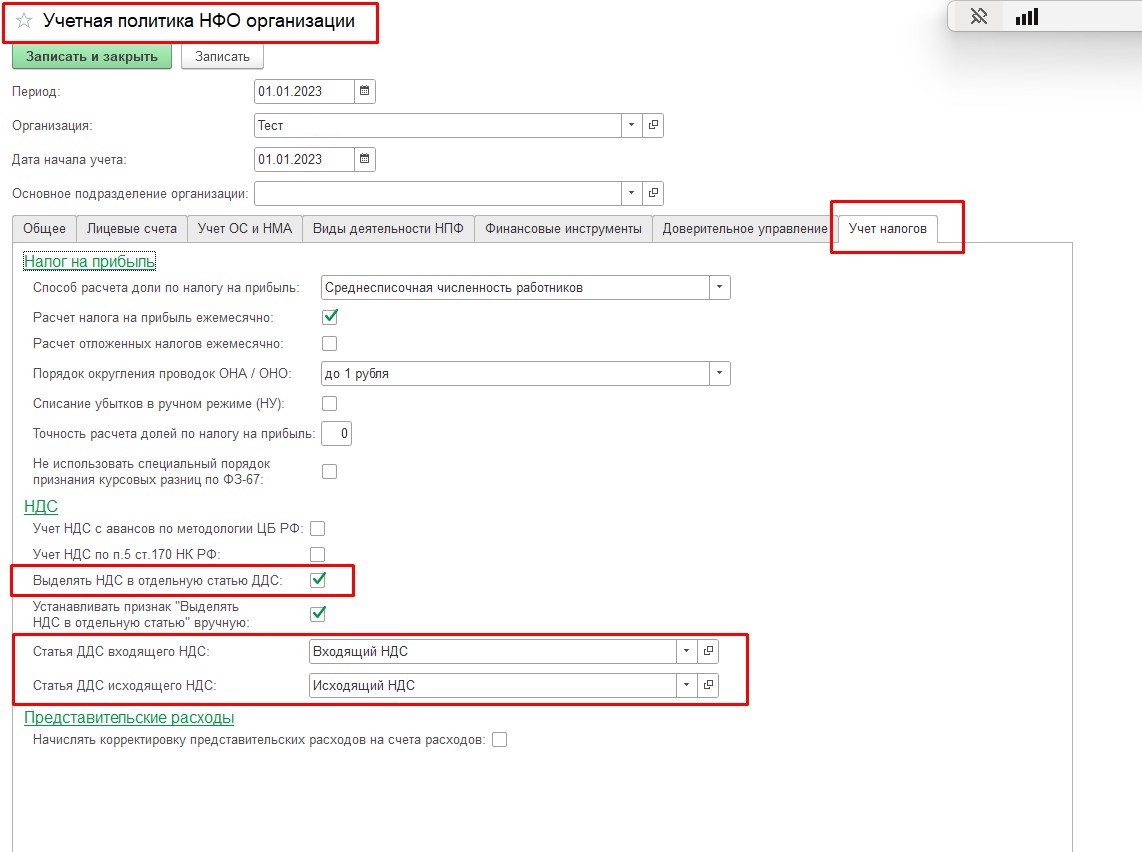

Путь: Учет в НФО – НФО. Обновление и первоначальные настройки – закладка «Страницы настроек» - Учетная политика организаций НФО – закладка «Учет налогов» - обязательно проставление флага в разделе НДС – «Выделять НДС в отдельную статью ДДС», а также проставление статей ДДС для входящего и исходящего НДС.

Статьи «Входящий НДС», «Исходящий НДС» на закладке «Учет налогов» в учетной политике НФО организации на скриншоте ниже добавлены в качестве примера. Организация вправе самостоятельно определять подходящие статьи из справочника «Статьи движения денежных средств» или добавить новые в соответствии с принятой методикой учета:

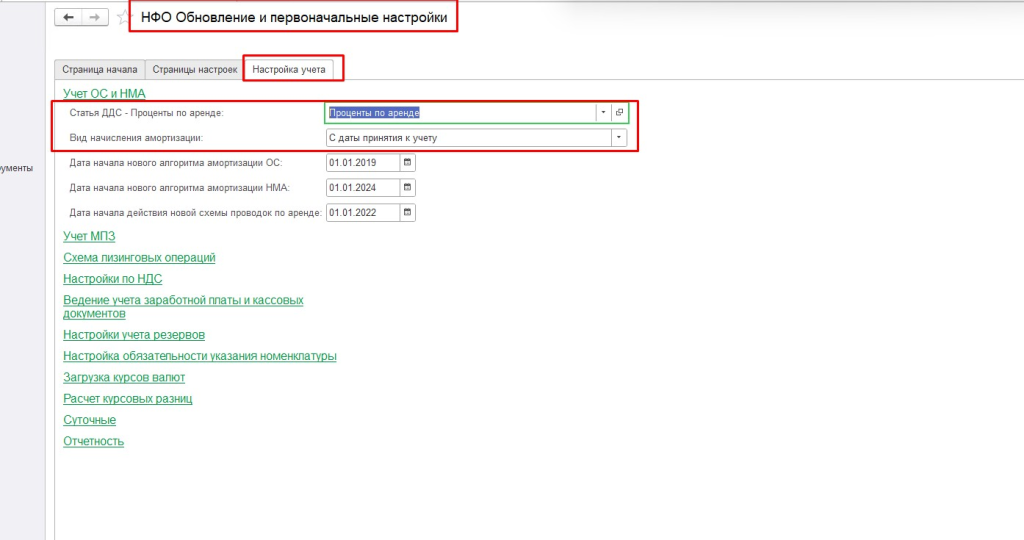

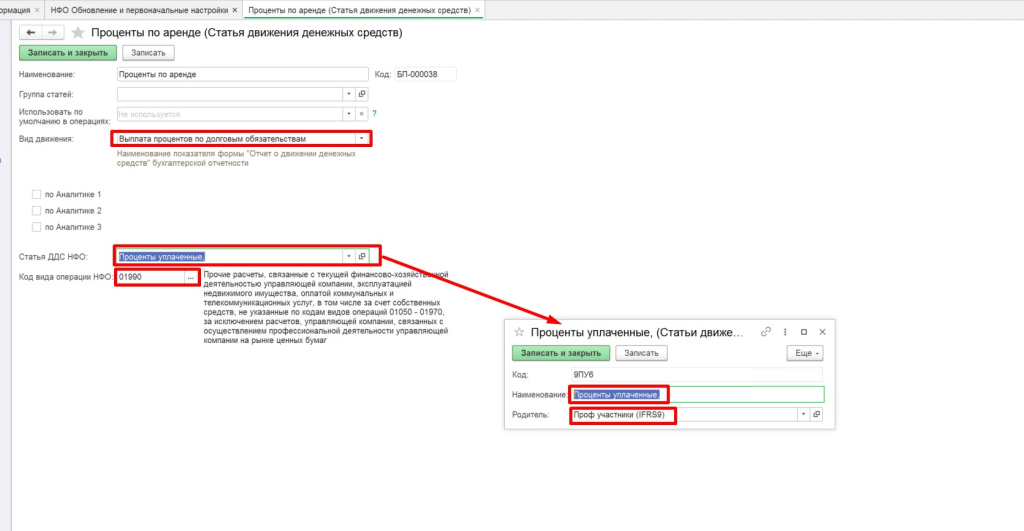

2. Добавить в справочник статей ДДС статью по уплате процентов для финансовой аренды

Путь: Учет в НФО – НФО. Обновление и первоначальные настройки – закладка «Настройка учета» - Учет ОС и НМА.

Пример заполнения документа «Списание с расчетного счета» по финансовой аренде

1. Сумма в документе должна равняться исключительно сумме арендного платежа с НДС без эксплуатационных и иных расходов. Если таковые прописаны в договоре аренды, мы рекомендуем отражать их по отдельному договору в программе, отдельно от арендных платежей.

Далее нажмите кнопку «Распределить проценты по аренде»:

2. В появившемся окне выберите месяц, за который платите. В примере платеж от 28.02.2025 г. осуществляется авансом за март 2025 г., следовательно, из графика выбираем двойным нажатием левой кнопки мыши дату 01.03.2025 г.:

3. Документ «Списание с расчетного счета» должен заполниться, как на скриншоте ниже:

Проводки документа

⭢ сумма по счету 20501 корректно распределена по разным статьям ДДС;

⭢ по счету 60806 отражена сумма платежа, согласно графику;

⭢ сумма процентов по аренде совпадает с графиком начислений, в данном примере – итого за март 2025 г.):

Сформировавшаяся при проведении документа «Списание с расчетного счета» запись в регистре «НФО. Оплата по договорам аренды/лизинга» соответствует графику начислений за март 2025 г. в документе «Условия договора лизинга/аренды» (колонки «Сумма платежа» и «Проценты по ставке дисконтирования»):

4. В результате корректного распределения процентов по финансовой аренде в документе «Списание с расчетного счета», в регистре накопления «НФО. Оплата по договорам аренды/лизинга» сформированы записи по расходу (сумма обязательства, сумма процентов) соответствующие записям по приходу (согласно документа «Условия договора лизинга/аренды»):

.jpg "09. Регистр накопления_Оплата по договорам аренды (результат).jpg")

Войти с корпоративной почтой

Войти с корпоративной почтой