Разбираемся с идентификаторами формы 0420455 «Расчет норматива достаточности капитала»

22.05.2023

Для раздела 4 «Расчет рыночного риска» подраздела 4.4 «Расчет рыночного риска в отношении ПФИ, риск по которым оценивается на основе информации о ставках риска» формы 0420455 добавляются новые поля с идентификаторами валютной части риска по базовому активу и по денежным средствам, а также для процентной части риска.

При этом:

1) Утверждается, что идентификаторы не могут совпадать.

По группа аналитических признаков настоящего пункта указываются уникальные идентификаторы, присвоенные профессиональным участников каждой группе однородных объектов, при этом идентификаторы групп однородных объектов по основной части риска, валютной части риска по базисному активу, валютной части риска по денежным средства и процентной части риска не могут совпадать между собой.

Но на самом деле по инструментам в разделе 4.4 и базовый актив, и денежная нога могут оцениваться в одной и той же валюте, а значит однородная группа по валюте у них будет иметь один идентификатор.

Так, в соответствии с пунктом 5.4 Указания № 5873-У, форвардные контракты рассматриваются как требования и обязательства по поставке базового актива и получению (уплате) денежных средств. Если форвард заключен на ценные бумаги, которые номинированы в той же валюте, что и валюта, в которой происходит поставка денежных средств, то идентификатор в однородной группе по валюте будет одинаковый и для базового актива, и для поставляемых денежных средств.

5.4. В целях расчета величины рыночного риска производный финансовый инструмент и аналогичный ему договор профессиональным участником должен рассматриваться как инструмент, учитываемый как требования и обязательства профессионального участника по поставке базисного актива и получению (уплате) денежных средств, за исключением случая, предусмотренного пунктом 5.5 настоящего Указания, с учетом следующих особенностей

Можно ли игнорировать это утверждение?

Разъяснение Банка России

Указанное требование следует рассматривать в отношении каждой группы аналитических признаков (ГАП) в отдельности.

В рамках финальной таксономии XBRL Банка России (версия 5.2) необходимо представлять отчетность по форме 0420455, установленной в приложении 1 к Указанию № 6282-У, содержащей информацию об основных показателях относительно норматива достаточности капитала.

Обращаем внимание, что для представления подробной информации о расчете норматива достаточности капитала согласно №5873-У необходимо использовать таксономию XBRL Банка России по представлению информации по запросам (далее – таксономия по запросам) и Порядок по подготовке информации по расчету норматива достаточности капитала (далее – Порядок), размещенные на официальном сайте Банка России в разделе «Открытый стандарт отчетности XBRL/ Таксономия XBRL/ Таксономия/ Таксономия по представлению информации по запросам/ версия 5.2.0.2 (для ПУРЦБ)».

Согласно положениям абзаца 3 пункта 16.1 Порядка по группам аналитических признаков (далее – ГАП) указываются уникальные идентификаторы, присвоенные профессиональным участником рынка ценных бумаг каждой группе однородных объектов, при этом идентификаторы групп однородных объектов по основной части риска, валютной части риска по базисному активу, валютной части риска по денежным средствам и процентной части риска не могут совпадать между собой.

Обращаем внимание, что указанное требование следует рассматривать в отношении каждой ГАП в отдельности.

Таким образом, идентификаторы, присваиваемые в рамках ГАП «Идентификатор группы однородных объектов по основной части риска», не могут совпадать с идентификаторами, присваиваемые по ГАП «Идентификатор группы однородных объектов по валютной части риска по базисному активу», ГАП «Идентификатор группы однородных объектов по валютной части риска по денежным средствам», ГАП «Идентификатор группы однородных объектов по процентной части риска», и наоборот. В случае группировки нескольких объектов в одну группу однородных объектов информация о них должна раскрываться в рамках одного значения вышеуказанных ГАП.

Таким образом, в рамках примера, приведенного в вопросе обращения, группы однородных объектов по валютной части риска как по базисному активу, так и по денежным средствам, номинированным в одной валюте, может быть присвоен одинаковый идентификатор, но с присвоением дополнительного составляющего элемента для обеспечения уникальности идентификатора в рамках каждой ГАП (например, для ГАП по валютной части риска по базисному активу идентификатор будет иметь значение «1_643_вчба», а для ГАП по валютной части риска по денежным средствам «1_643_вчдс»).

2. Не учтено, что для части инструментов процентная часть риска может рассчитываться и по базовой ноге, и по денежной, причем они могут быть в разных валютах - входить в разные однородные группы. В таком случае, идентификатора процентного риска будет два, а столбец для него — один.

Например, валютный форвард: базовый актив - иностранная валюта, поставляемые/получаемые денежные средства - в рублях. Процентный риск рассчитывается для двух разных валют, а поле для идентификатора – одно. При этом при заполнении таксономии для раздела 4.6.1 просят указывать идентификаторы процентного риска по каждой валюте. Т.е. в рамках одной сделки, где базовый актив и денежные средства в разных валютах, процентный риск должен отражаться на 4.6.1 в разных строках с разными идентификаторами.

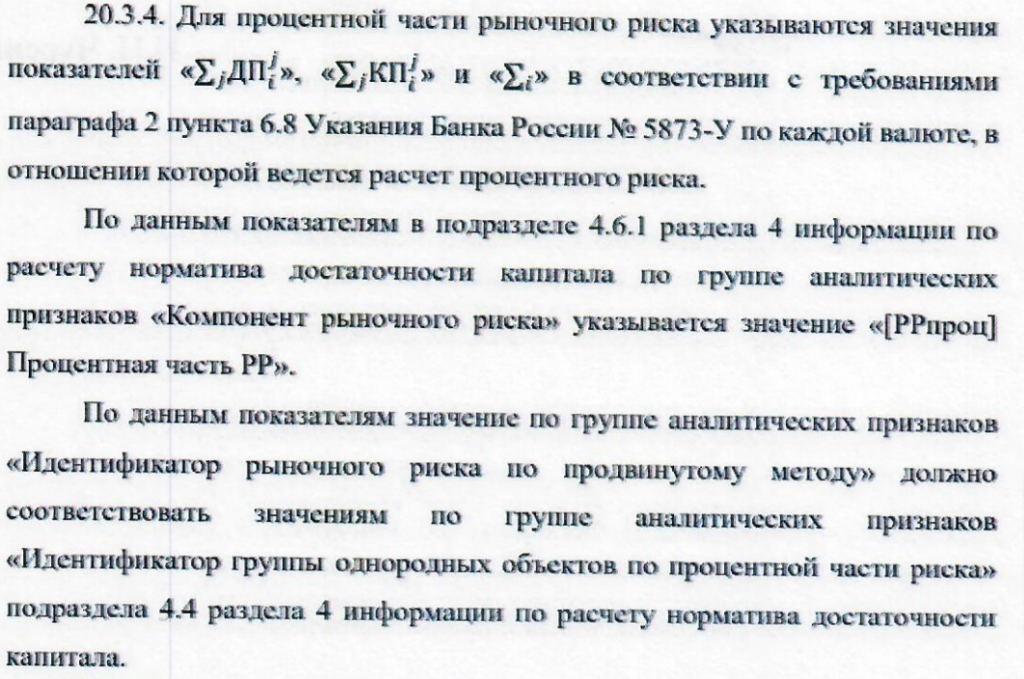

Согласно п. 20.3.4 Порядка по подготовке информации по расчету норматива достаточности капитала:

Можно ли в подразделе 4.4 указывать идентификатор процентного риска только по базовому активу (это касается только тех инструментов, где две составляющие процентного риска в разных валютах)?

Разъяснение Банка России

Ситуация, при которой в результате расчета процентной части риска по поставляемым/получаемым денежным средствам в подразделе 4.6.1 раздела 4 информации по расчету НДК будет отражена информация, в том числе с указанием идентификаторов групп однородных объектов по процентной части риска, которые не были упомянуты в подразделе 4.4 раздела 4 информации по расчету НДК, допустима.

В подразделе 4.4 раздела 41 информации по расчету норматива достаточности капитала (далее – информации по расчету НДК) информацию о процентной части риска следует отражать в части процентного риска по базисному активу с формированием соответствующего идентификатора каждой группы однородных объектов по процентной части риска.

При этом в подразделе 4.6.1 раздела 42 информации по расчету НДК информацию следует отражать с учетом процентной части риска по поставляемым/получаемым денежным средствам. Ситуация, при которой в результате расчета процентной части риска по поставляемым/получаемым денежным средствам в подразделе 4.6.1 раздела 4 информации по расчету НДК будет отражена информация, в том числе с указанием идентификаторов групп однородных объектов по процентной части риска, которые не были упомянуты в подразделе 4.4 раздела 4 информации по расчету НДК, допустима.

Наличие таких идентификаторов будет расцениваться как отражение информации о процентной части риска по поставляемым/получаемым денежным средствам, в рамках сформированных в соответствии с Указанием 5873-У групп однородных объектов.

В следующей версии таксономии по запросам планируется предусмотреть соответствующую ГАП и соответствующие показатели для отражения в подразделе 4.4 раздела 4 информации в части процентного риска по поставляемым/получаемым денежным средствам.

Войти с корпоративной почтой

Войти с корпоративной почтой