Как в форме 0420459 по показателю «номинальная стоимость ценной бумаги» отражать первоначальный номинал?

07.08.2024

В портфеле купленные облигации, условиями выпуска которых предусмотрено частичное погашение номинала. Эмитент не погасил первую часть номинала, срок погашения остальных частей номинала не наступил. В отношении эмитента начата процедура банкротства.

В п. 15 Указания № 6282-У порядка заполнения формы 0420459 «Реестр ценных бумаг» для строки 13 «номинальная стоимость ценной бумаги» указано: «В случае если условиями выпуска эмиссионной ценной бумаги предусмотрено погашение ее номинальной стоимости частями, по показателю "Номинальная стоимость ценной бумаги" указывается непогашенная часть номинальной стоимости ценной бумаги по состоянию на отчетную дату.».

Надо ли в строке 13 формы 0420459 показывать первоначальный номинал, включая просроченную непогашенную часть или за вычетом просроченной части?

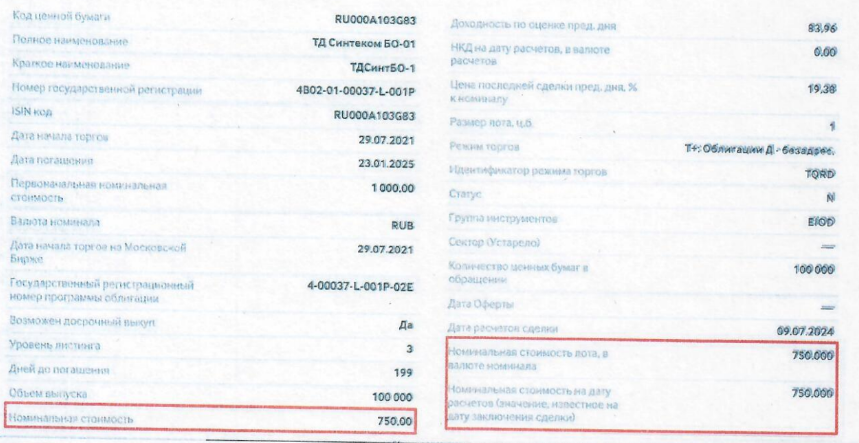

Облигации RU000A103G83, первоначальный номинал 1000 руб., номинал на дату расчетов за вычетом просроченной части 750 руб. На сайте Московской бирже показан номинал за вычетом просроченной к выплате части номинала облигации.

Согласно пункту 5 Порядка и сроков составления отчетности по форме 0420459, установленных в приложении 1 к Указанию No 6282-У, по показателю «Номинальная стоимость ценной бумаги» отчетности по форме 0420459 указывается номинальная стоимость одной ценной бумаги в единицах валюты номинала.

В случае если условиями выпуска эмиссионной ценной бумаги предусмотрено погашение ее номинальной стоимости частями, по показателю «Номинальная стоимость ценной бумаги» указывается непогашенная часть номинальной стоимости ценной бумаги по состоянию на отчетную дату. В случае если условиями выпуска эмиссионной ценной бумаги.

В случае если условиями выпуска эмиссионной ценной бумаги предусмотрено погашение ее номинальной стоимости частями и погашение части номинальной стоимости не осуществлено эмитентом в установленный срок, по показателю «Номинальная стоимость ценной бумаги» указывается непогашенная часть номинальной стоимости ценной бумаги по состоянию на отчетную дату в соответствии с условиями выпуска ценной бумаги.

Войти с корпоративной почтой

Войти с корпоративной почтой