Разъяснение по формированию формы отчетности 0420431 «Сведения об осуществлении профессиональным участником рынка ценных бумаг брокерской деятельности и деятельности по управлению ценными бумагами» При формировании отчетности по форме 0420431 «Сведения об осуществлении профессиональным участником рынка ценных бумаг брокерской деятельности и деятельности по управлению ценными бумагами» (далее – форма 0420431), установленной Указанием Банка России от 30 сентября 2022 года № 6282-У «Об объеме, формах, сроках и порядке составления и представления в Банк России отчетности профессиональных участников рынка ценных бумаг, организаторов торговли и клиринговых организаций, а также другой информации», необходимо руководствоваться следующим разъяснением.

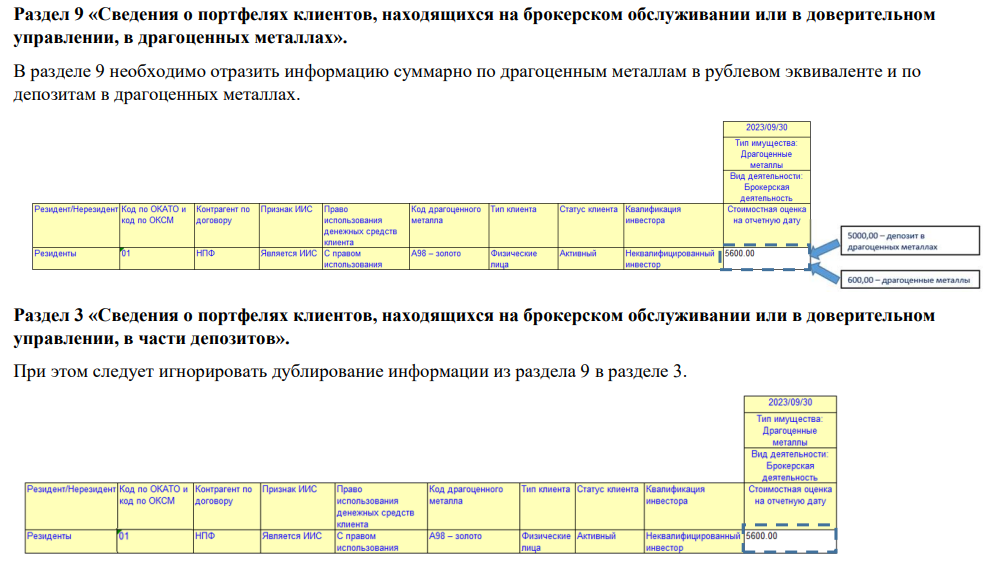

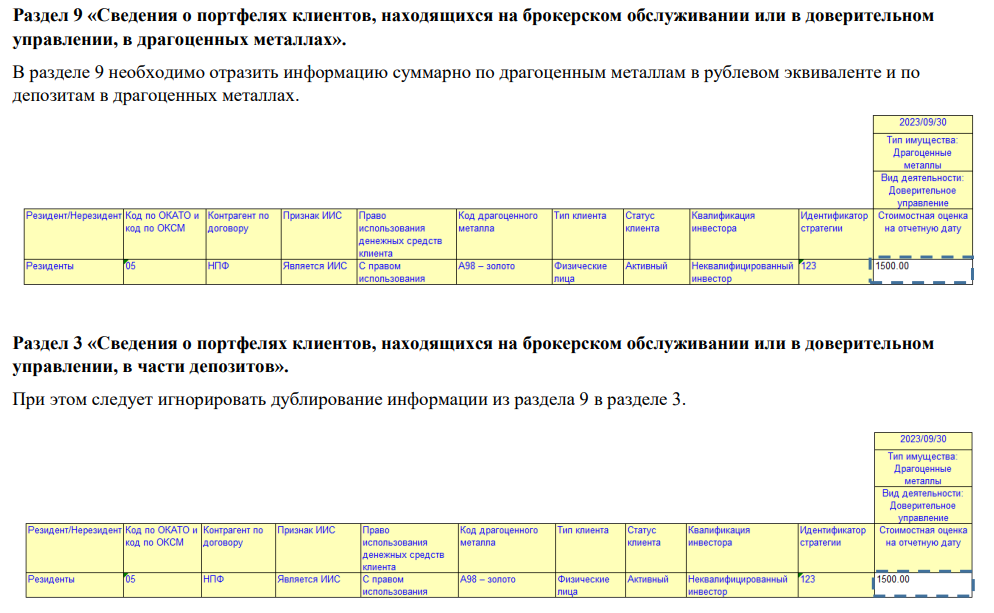

Для организаций, осуществляющих брокерскую деятельность или деятельность по доверительному управлению, необходимо в составе раздела 9 отчетности по форме 0420431 отражать информацию суммарно по драгоценным металлам в рублевом эквиваленте и по депозитам в драгоценных металлах (пример заполнения см. ниже в примерах). При этом следует игнорировать дублирование информации из раздела 9 «Сведения о портфелях клиентов, находящихся на брокерском обслуживании или в доверительном управлении, в драгоценных металлах» в разделе 3 «Сведения о портфелях клиентов, находящихся на брокерском обслуживании или в доверительном управлении, в части депозитов» (далее – раздел 3).

Рекомендуется в состав пакета с отчетностью, содержащего данные по форме 0420431, прикладывать пояснительную записку. В пояснительной записке при необходимости следует уточнить, какая часть суммы из формы 0420431 относится к разделу 3 (депозиты в драгоценных металлах), а какая часть относится к разделу 9 (драгоценные металлы), как указано в примерах.

Пример 1. Вид деятельности: Брокерская деятельность

Пример 2. Вид деятельности: Доверительное управление

Войти с корпоративной почтой

Войти с корпоративной почтой