ЗАРПЛАТА ОСБУ

Позволяет НФО вести учет на едином плане счетов (ЕПС) и сдавать обязательную отчетность в Центральный банк РФ с учётом требований ОСБУ.

Новый регулятор = новые отраслевые стандарты

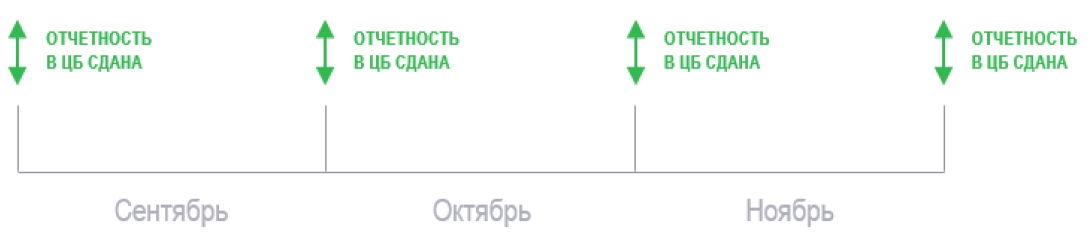

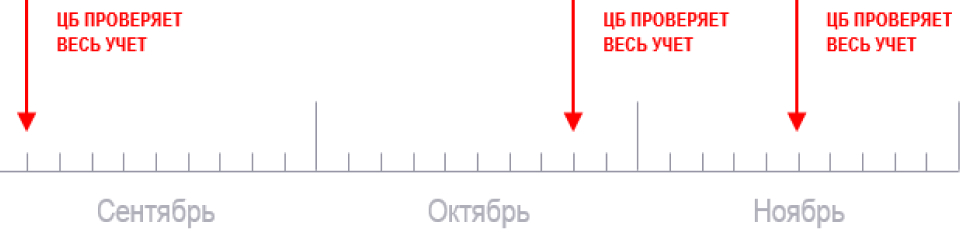

До 2018 года отчётность проверялась раз в месяц. С 2018 - проверка может быть в любой день месяца.

С 2016 г. введен новый отраслевой стандарт учета для ЦБ России ‒ 489-П. Это отраслевой стандарт бух. учета вознаграждений работникам некредитными финансовыми организациями

Теперь ЦБ проверяет учет, а не отчетность

Если ранее нужна была отчетность по данным за месяц, то теперь ЦБ может проверить каждую операцию. Их цель — проверка учета. В случае невыполнения правил компанию ждут штрафы и гарантия повторных проверок.

До 2016 было:

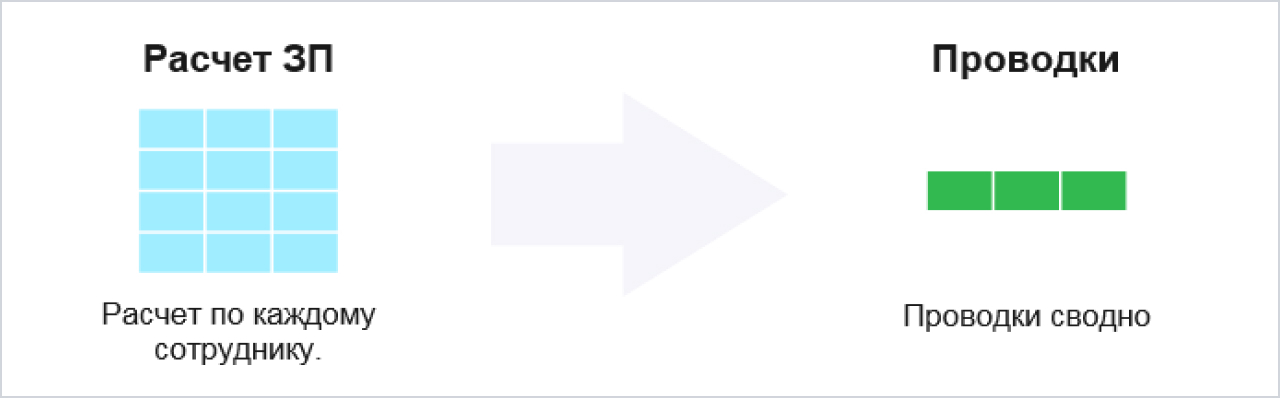

В программе учета зарплаты проводок не было. Лицевые счета ЕПС по каждому работнику. В бухгалтерском учете — сводные проводки без разбивки по работникам.

Расчет только 1 раз в месяц.

Квартальная премия начислялась 4 раза в год.

Годовая премия начислялась 1 раз в год.

После 2016 стало:

Лицевые счета ЕПС по каждому работнику.

Начисление заработной платы не реже 2 раз в месяц.

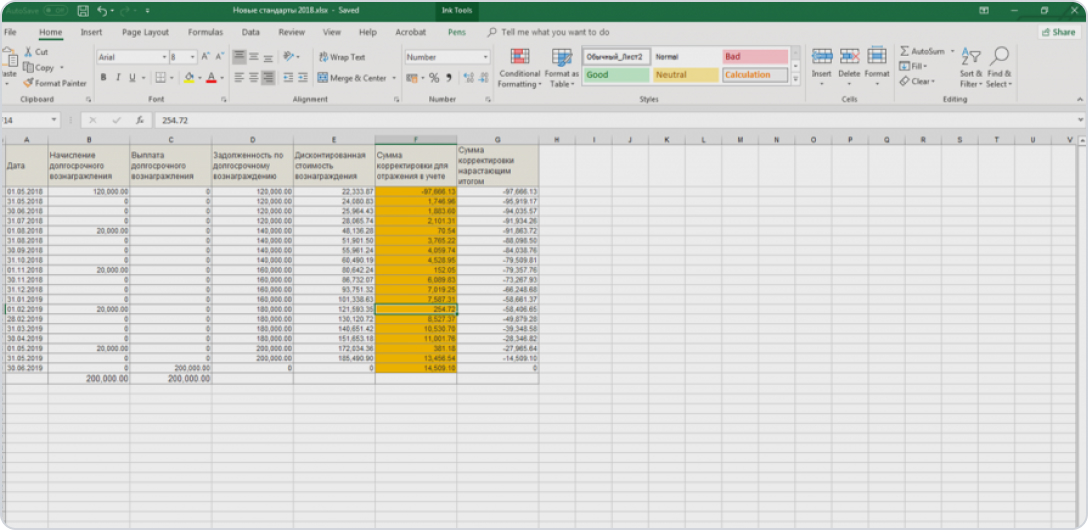

Квартальная и годовая премия начисляются 12 РАЗ в год по частям ежемесячно. Расчет дисконтированной стоимости на каждый месяц по каждому долгосрочному обязательству.

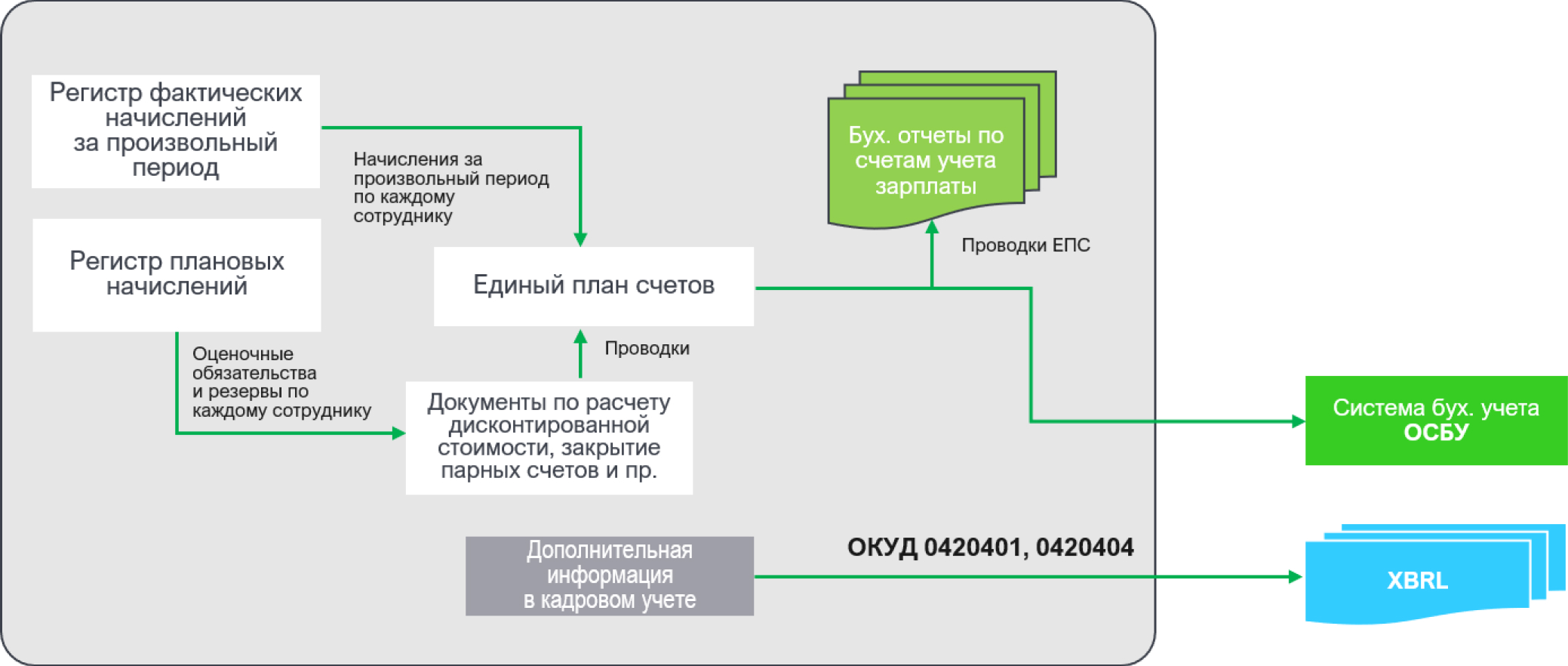

Выгрузка показателей в XBRL (ОКУД 0420401, ОКУД 0420404 — 26 показателей по каждому сертифицированному сотруднику) + другие отчеты.

Аналитический учёт по каждому работнику

Было:

Стало:

В соответствии с пунктом 6.7 приложения 2 к положению № 486-П:

«…аналитический учет должен обеспечить получение информации по каждому работнику либо лицу», не являющемуся работником некредитной финансовой организации, которое выполнило работу по отдельному трудовому или иному договору. »

«…Ведение аналитического учета по каждому работнику может быть предусмотрено некредитной финансовой организацией в отдельной программе...»

Если не выполнить – штрафы ЦБ и необходимость корректировать учет.

Начисления за первую половину месяца

До 2018:

После 2018:

В соответствии с пунктом 1.8 положения № 489-П:

«…обязательства по выплате краткосрочных вознаграждений работникам подлежат отражению на счетах бухгалтерского учета в последний день каждого месяца, но не позднее даты фактического исполнения обязательств…»

«…В связи с изложенным, некредитная финансовая организация в бух. учете отражает начисление заработной платы за первую половину месяца не позднее даты ее выплаты, начисление заработной платы за вторую половину месяца – в последний день месяца бухгалтерской записью, указанной в пункте 2.7 положения № 489-П…»

Точный расчет каждой выплаты забирает время работы бухгалтера минимум 2 раза в месяц.

Отражение обязательств в том периоде, в котором работники выполняли трудовые функции

До 2018:

После 2018:

Под краткосрочными вознаграждениями работникам понимаются все виды вознаграждений кроме выходных пособий, выплата которых в полном объеме ожидается в течение годового отчетного периода и в течение 12 месяцев после окончания годового отчетного периода.

Обязательства по выплате краткосрочных вознаграждений работникам подлежат отражению на счетах бух. учета в последний день каждого месяца, но не позднее даты фактического исполнения.

Расчет дисконтированной стоимости

Сложный расчет по каждому долгосрочному вознаграждению (вознаграждения по окончании трудовой деятельности, пенсионное обеспечение, страхование жизни, медицинское страхование)

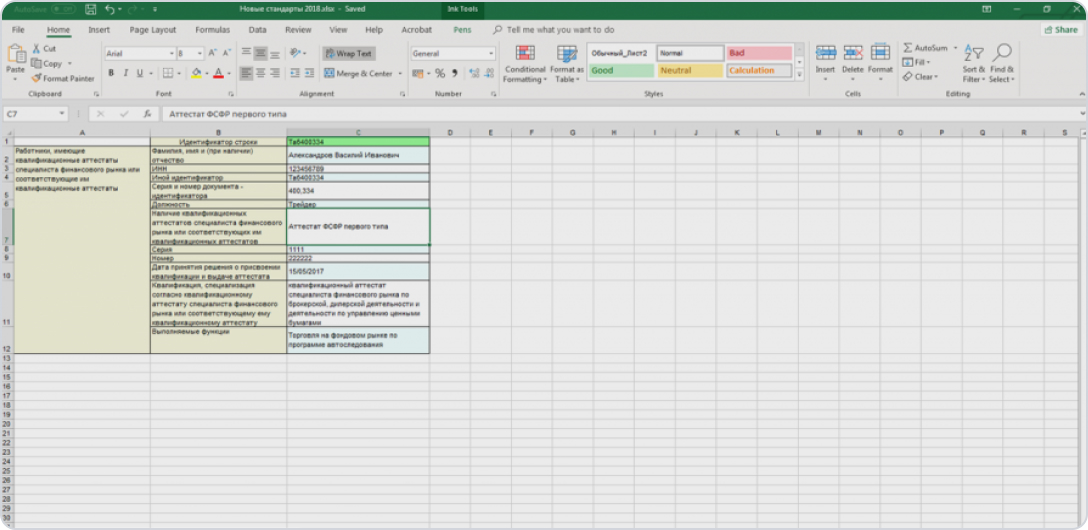

Ежеквартальное заполнение ОКУД 0420404

Такую форму нужно заполнять по каждому сертифицированному работнику

Зарплата ОСБУ

Эффективнее, чем Excel. Надёжнее, чем аутсорсинг. Какие задачи решает?

Отражение проводок на ЕПС в разрезе лицевых счетов по каждому сотруднику

Расчет и отражение начислений несколько раз в месяц

Отражение начислений, выплата по которым будет позже

Дисконтирование долгосрочных вознаграждений

Автоматическая интеграция с Синтегро ОСБУ

Учет сведений о работниках для выгрузки в XBRL

Архитектура системы «Зарплата ОСБУ»

Программа «Зарплата ОСБУ» устанавливается на базе «1С:Зарплата

и управление персоналом» версии 3.1.

и управление персоналом» версии 3.1.

Зарплата ОСБУ - автоматический учёт по лицевым счетам работников, резервы по отпускам, долгосрочные обязательства в соответствии с ОСБУ

Оставить заявку

Запросить презентацию